女性が医療保険を選ぶ時には、単に保険料の安さだけではなく、どんな時にどのぐらい保障されるのか、また女性特有の疾患にどのように対応するのかなど、そのポイントを知った上で選ぶことが大切です。

ここでは、そんな女性向けの医療保険のしくみと選び方、そして、そもそも女性に医療保険がなぜ必要なのか?ということについて考えていきます。

目次

1.女性に医療保険は必要なの?

最初に、女性に医療保険が必要なのか、というそもそもの話を考えてみます。

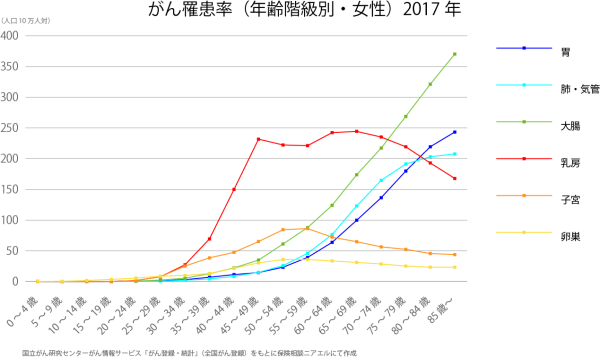

例えば、女性特有のがんには他にはない特徴があり、それは「比較的若い世代でもかかりやすい」という点です。下記の国立がん研究センターのデータによるグラフを見てみましょう。

罹患率の高いがんとして代表的な、胃がん・肺がん・大腸がんなどは、60歳を変える頃から罹患率が上がりますが、乳がんについては20歳代の頃からほかのがんに比べて罹患率が高く、また40歳頃から急激に罹患率が上がるという特徴があります。子宮がん(子宮頸がん・子宮体がん)や、卵巣がんについても同様に、他のがんに比べて若い世代の方の罹患率が高くなっています。

他にも、子宮筋腫などの疾患や、帝王切開など妊娠出産に関するものなど、女性は男性に比べると若いうちから比較的疾患等のリスクが高いということが言えます。そのため、なるべく早めに医療保障を確保しておく方が安心、ということは言えると思います。

2.女性向けの医療保険とは?普通の医療保険と何が違うの?

女性向け医療保険は、普通の医療保険にプラスして、女性特有の疾患により入院や手術などをした時に、給付される給付金が上乗せされたり、まとめて多めに受け取れるものがあるなどの特徴がある商品のことを言います。

基本的には、「医療契約+女性疾病特約」という組み合わせで出来ています。

3.女性向けの医療保険にはさまざまなタイプがある

女性向け医療保険にはいろいろな商品があり、次のようないくつかのタイプから選択することになります。

3-1.上乗せ保障される疾患の範囲などが商品により異なる

女性向け医療保険は、一般的には、女性特有の疾患などで入院した時に、入院給付金を上乗せして支払うという形が基本ですが、女性疾患以外でも、一般的ながんや、生活習慣病の一部など、上乗せの対象となる範囲は、保険会社は商品によって異なっています。また、1入院の限度日数を長くしたり、無制限とする商品などもあります。

その他、女性特有の疾患で手術をした時に、手術給付金を上乗せして支払う商品や、「乳房再建術」の時にも給付金を受け取れるという商品もあります。

3-2.対象となる女性疾患が商品によって異なる

女性特有の疾患にどんなものがあるのか、例をあげてみます。

- 子宮頸がん・子宮体がん、乳がん

- 子宮筋腫など、女性特有の疾患

- 妊娠・分娩、産じょくに関するもの → 流産、高血圧障害、妊娠に関する母体障害、鉗子分娩、吸引分娩、帝王切開、その他など

ただし、すべての商品がこれらを保障しているというわけではなく、また反対にもっと保障範囲が広いものもあります。

例えばがんについては、女性特有のがんに限らず、その他のがんについても対象となる商品が多くなっています。また、その他の女性特有の疾患や、妊娠出産に関する保障は、商品によって対象範囲が異なっています。

3-3.死亡保障や、お小遣いが受け取れる商品もある

女性疾患の入院や手術を手厚くする保障だけではなく、死亡保障なども併せた総合型の商品や、一定年数ごとにお小遣いが受け取れるなど貯蓄性を兼ね備えた商品もあります。

4.まとめ:女性向け医療保険は3つのポイントで選ぶ

女性向け医療保険は以下の3つの視点で選ぶとよいでしょう。

4-1.【その1】払込時期と保障期間を選ぶ

女性向けの医療保険には、10年など一定期間ごとで保障が終了したり、10年ごとに保険料が高くなり更新されていく「定期型(更新型)」と呼ばれるタイプと、一生涯保障のある「終身型」があります。また終身型の中には、一定年齢で支払いが終了する「歳払い満了」と、一生涯保険料を支払う「終身払い」があります。

これらは、予算など目的によって選択をすることになりますので、下表を参考に、まずはここを最初に考えることが大切です。これにより商品が選びやすくなります。

■医療保険の払込期間と保障期間の選び方のコツ

| 目的 | タイプ | 概要や注意点 |

|---|---|---|

| 予算を最も低くしたい時 | 10年などの定期型(更新型) | 一定期間の保障であるため、保険料が一番安くなることが特徴です。ただし、期間が過ぎると保障が終了したり、更新型の場合には10年後など更新時期の年齢で、あらたに保険料が設定されますので、値上がりすることになります。そのため、予算が少ない時や、第2の保険として、または多くの保障を必要としない時などに選ぶといいでしょう。 |

| なるべく安く一生涯の保障を確保 | 終身払いの医療保険 | 一生涯の保障をなるべく安く確保できます。支払期間が終身ですが、「保障が必要な時まで支払う」と考えるとわかりやすいと思います。現在は、この商品が選ばれるケースが多くなっています。 |

| 一生涯の保障を確保し一定期間に支払いを終える | 歳払込満了の医療保険 | 60歳や65歳など自分が指定した時まで保険料を支払い、その後、保険料の支払いが終了後も一生涯保障が確保できるタイプの商品です。一定の年齢で支払いが終了するため安心です。ただし保険料が比較的高くなっていますので、その点を考慮して選ぶ必要があります。 |

4-2.【その2】保障範囲で選ぶ

女性向け医療保険は、商品によって上乗せされる保障範囲が異なっています。例えば、女性特有のがんのみ対応するもの、その他のがんや、甲状腺腫瘍、関節リウマチ、腎盂炎なども含めた範囲が広いもの、入院給付金の上乗せ以外にも、手術給付金の上乗せや一時金を受け取れるものなど、この辺は商品によってかなり異なっています。

まずは、どのような時を想定して保障を確保するのかなど、具体的に考えていくといいでしょう。例えば「もうすぐ結婚を予定しているので出産に関する保障のある商品を選びたい」「女性特有のがんにも備えたい」というように考えると、商品を選びやすくなります。

4-3.【その3】貯蓄性を含めるかどうか考える

数年ごとにお小遣いを受け取れるタイプの商品や、60歳など一定の年齢になるとそこまで支払った保険料の全額が受け取れる(給付金を受け取っている場合は差額)というタイプの商品もあります。

貯蓄性のある商品はその分保険料が高くなりますのでよく考えましょう。その方が楽しみがあり続けやすいと思う場合には、こうした商品を選ぶのもいいでしょう。または二つに分け、一つを貯蓄タイプにするという方法もあります。

※本記事は2022年4月時点の情報をもとに作成しています。

執筆:森田 直子 (保険ジャーナリスト|有限会社エヌワンエージェンシー代表) 保険・金融専門の執筆家で庶民感覚のわかりやすい文体に定評がある。保険WEBサイト、経済紙記事、書籍「就業不能リスクとGLTD(共著)」ほか執筆実績多数。保険業界メールマガジンinswatch発行人。

執筆:森田 直子 (保険ジャーナリスト|有限会社エヌワンエージェンシー代表) 保険・金融専門の執筆家で庶民感覚のわかりやすい文体に定評がある。保険WEBサイト、経済紙記事、書籍「就業不能リスクとGLTD(共著)」ほか執筆実績多数。保険業界メールマガジンinswatch発行人。※記事内容の利用・実施に関しては、ご自身の責任のもとご判断ください。

※掲載している情報は、記事公開時点での商品・法令・税制等に基づいて作成したものであり、将来、商品内容や法令、税制等が変更される可能性があります。また個別の保険商品の内容については各商品の約款等をご確認ください。