今年1月から地震保険の保険料が値上げされたことはご存じですか?

一部に保険料が下がった地域もありますが、全国平均で5.1%の値上げとなっています。

しかも、この値上げは今回だけではありません。今後2年ごとに計3回(今回含め)の値上げが予定されています。

また今回の改正では、補償内容についても損害区分が細分化され、補償が縮小するケースがあります。

地震保険は、大地震などで家屋や家財を失ったときのための大切な保険です。改定内容や今後の値上げ予定を理解することが大切です。上手に加入すると値上げ対策にもなりますので、ぜひこの記事をお役立てください。

目次

1.【改定1】多くの地域で地震保険が値上げされた

地震保険料は建物の構造毎、そして都道府県毎に料率が決まっています。その地震保険料が2017年1月の改定により全体的に値上げされました。

東日本大震災のあと、2014年7月に15.5%値上げされたばかりですが、政府の地震研究機関による地震予測データの更新にともない、再び値上げされることになったのです。

1-1.新しい地震保険料

2017年1月からの新しい地震保険料(年間)は以下の通りです。

■地震保険料(年間)

地震保険金額1,000万円あたり(割引なしの場合) ※2017年1月時点

| 都道府県 | イ構造(*1) | ロ構造(*2) | ||

|---|---|---|---|---|

| 保険料 | 改定率 | 保険料 | 改定率 | |

| 埼玉県 | 15,600円 | +14.7% | 27,900円 | +14.3% |

| 茨城県 | 13,500円 | +14.4% | 27,900円 | +14.3% |

| 徳島県、高知県 | 13,500円 | +14.4% | 31,900円 | +14.3% |

| 福島県 | 7,400円 | +13.8% | 14,900円 | +14.6% |

| 宮城県、山梨県、香川県、大分県、宮崎県、沖縄県 | 9,500円 | +13.1% | 18,400円 | +11.5% |

| 千葉県、東京都、神奈川県、静岡県 | 22,500円 | +11.4% | 36,300円 | +11.3% |

| 岩手県、秋田県、山形県、栃木県、群馬県、富山県、石川県、福井県、長野県、滋賀県、鳥取県、島根県、岡山県、広島県、山口県、福岡県、佐賀県、長崎県、熊本県、鹿児島県 | 6,800円 | +4.6% | 11,400円 | +7.5% |

| 愛媛県 | 12,000円 | +1.7% | 23,800円 | -2.5% |

| 大阪府 | 13,200円 | -2.9% | 23,800円 | -2.5% |

| 北海道、青森県、新潟県、岐阜県、京都府、兵庫県、奈良県 | 8,100円 | -3.6% | 15,300円 | -7.3% |

| 愛知県、三重県、和歌山県 | 17,100円 | -15.3% | 28,900円 | -11.3% |

(*1) イ構造:耐火建築物、準耐火建築物および省令準耐火建築物等(主に鉄骨・コンクリート造等)

(*2) ロ構造:イ構造以外の建物(主に木造の建物等)

上記表のように一部に保険料が下がった地域もありますが、大部分の地域は保険料が引き上げられました。

最も値上げ率が高かったところは埼玉県で、イ構造が14.7%、ロ構造が14.3%上がりました。逆に大きく値下げされたのは愛知県、三重県、和歌山県で、イ構造が15.3%、ロ構造が11.3%引き下げられました。

全国平均では5.1%の値上げとなっています。

しかし、値上げはこれだけでは終わりません!

1-2.実はあと2回トータル19%の値上げが予定されている

今回、地震保険料が5.1%上がりましたが、本来は19%の値上げが必要とされています。しかし、いきなり19%の値上げとなると値上げ額が大きすぎるため、2年ごと3回に分けて値上げする予定となったのです。

ちなみに、最も値上げ率が高い地域ではトータルで50%近い値上げになると見られているようです。

※2回目の改定は2019年1月となりました。内容については『「地震保険」2019年改定の値上げ率とこれからの対応策!』をご参照ください。

2.【改定2】補償内容の改定で補償が下がるケースにもあり!

地震保険の保険金の支払いは、損害の大きさによる損害区分が決められていて、その損害区分に応じて支払われる保険金が決まるしくみなっています。

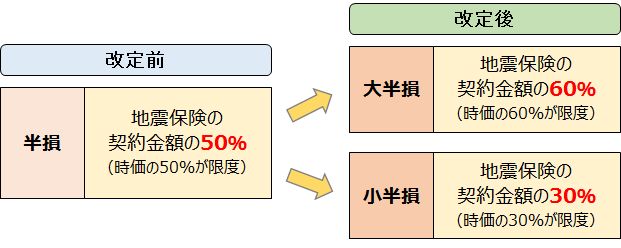

ちなみに、2016年まではこの損害区分は、全損、半損、一部損の3区分でしたが、2017年からは全損、大半損、小半損、一部損の4区分になりました。

■損害区分の改定

| 損害区分 | 保険金支払額 | 損害の基準 | |

|---|---|---|---|

| 建物(aまたはb) | 家財 | ||

| 全損 | 地震保険の契約金額の100% (時価が限度) | a) 主要構造部(土台、柱、壁、屋根等)の損害額が、時価の50%以上 b) 焼失もしくは流失した部分の床面積が、その建物の延床面積の70%以上 | 損害額が、その家財の時価の80%以上 |

| 大半損 | 地震保険の契約金額の60% (時価の60%が限度) | a) 主要構造部(土台、柱、壁、屋根等)の損害額が、時価の40%以上50%未満 b) 焼失もしくは流失した部分の床面積が、その建物の延床面積の50%以上70%未満 | 損害額が、保険対象家財の時価の60%以上80%未満 |

| 小半損 | 地震保険の契約金額の30% (時価の30%が限度) | a) 主要構造部(土台、柱、壁、屋根等)の損害額が、時価の20%以上40%未満 b) 焼失もしくは流失した部分の床面積が、その建物の延床面積の20%以上50%未満 | 損害額が、保険対象家財の時価の30%以上60%未満 |

| 一部損 | 地震保険の契約金額の5% (時価の5%が限度) | a)主要構造部(土台、柱、壁、屋根等)の損害額が、時価の3%以上20%未満 b)建物が床上浸水もしくは地盤面より45cmをこえる浸水を受け損害が生じた場合で、全損・半損に至らないとき | 損害額が、保険対象家財の時価の10%以上30%未満 |

3区分から4区分になった内容を詳しくみてみると、全損、半損、一部損という区分のうち、半損が2分割され細分化されています。ただし、損害の規模に応じて決め細やかに保険金が支払われるようになったというほどではありません。

■半損の細分化の詳細

従来の半損は、建物の主要構造部でいうと損害額が時価の20%以上50%未満で保険金が50%支払われるものでした。もし損害の大きさの分布が均等に広がっている仮定すると、新しい損害区分になると、これまでの上位40%の損害は保険金の支払額が増えますが、下位60%の損害は保険金の支払額が減ることになります。

これまで半損で50%の保険金が支払われたものが、小半損で30%に減額されるケースが多くなるとすると、実質的には補償の縮小につながっているようにみてとれます。

3.【改定3】保険料割引に必要な確認資料の拡大

地震保険には割引制度があり、住宅の建築年または耐震性能により保険料が10~50%割引かれます。

その割引を適用してもらうために、割引適用条件を確認できる資料の提出が必要ですが、その確認資料の範囲が拡大されました。

- 免震建築物割引・耐震等級割引

従来は「住宅性能評価書」等、特定の書類のみを確認資料としていましたが、登録住宅性能評価機関が作成した書類で、対象建物が免震建築物であること(耐震等級割引の場合は耐震等級)を証明した書類であれば、その種類は問われなくなりました。 - 耐震等級割引

従来は「住宅性能証明書」等の耐震等級を特定できない書類では、耐震等級2の割引(30%割引)となっていました。

改定後は、「住宅性能証明書」等の耐震等級を1つに特定できない書類であっても、「設計内容説明書」等の登録住宅性能評価機関へ届け出た書類で耐震等級3が確認できる書類をあわせて提出することで、耐震等級3の割引(50%割引)が適用されることになりました。 - 建築年割引

保険証券(写)等を確認資料とする場合、従来は保険証券(写)等に新築年月が記載されている必要がありましたが、保険証券(写)等で建築年割引が適用されていることが確認できればよいことになりました。

4.今後の保険料値上げへの対策

1章でも触れましたが、今のところ、地震保険料はこれから4年間に2度値上げされる予定になっています。少しでも支払う保険料を少なくするために取れる対策をお伝えします。

4-1.値上げに向けて長期契約にする

地震保険は1年単位で5年まで契約することができますが、複数年契約にすると長期割引が適用されます。

つまり、次回の保険料値上げ前に地震保険の更新がある場合は、5年契約にして一括で保険料を支払うと、値上げ前の保険料が5年間適用され、さらに長期割引も適用されることになります。一回に支払う金額が大きくなりますが、保険料を節約することができます。

注意点としては、地震保険は火災保険に付帯して(追加して)加入するものなので、5年契約にする場合は火災保険も5年以上の契約がなければなりません。

4-2.値下げされる地域の人は長期契約しない

一部ではありますが、今回、地震保険料が値下げされた地域があります。これらの地域は今後の改定でも保険料が値下げされる可能性があります。値下げ幅が小さい場合は長期割引の割引率の方が高くなりそうですが、値下げ幅の大きい地域は1年などの短期契約で値下げされるのを待ったほうがよい可能性があります。

これに該当すると思われる地域は、今回値下げ率が高かった愛知県、三重県、和歌山県です。地震保険料が改定されるときは、半年くらい前には改定後の保険料が発表されると思いますので、これらの地域の方は今後の保険料改定の情報をしっかりキャッチアップして契約期間を判断するようにしましょう。

5.保険料が値上げされても地震保険には入っておくべきか?

地震保険は今回の値上げだけでなく、今後も2年毎に値上げされる予定になっています。そんなに保険料が高くなっていっていて、それでも地震保険には入った方がよいのでしょうか?

その点について考えると、確かに保険料の負担増は困ってしまいますが、地震や噴火、それにともなう津波による住宅の被害は、一部の保険や特約などを除いて原則地震保険でしか補償されません。しかも地震保険は日本政府が再保険することにより、巨大地震の補償にも備えられるしくみになっています。

地震のリスクに備えたいなら、地震保険しかないという現状があります。

また地震保険の役割は、建物の建て替えや家財の買い替えということよりも、実は被災者が生活を立て直すための生活再建資金を供給するというところにあります。

そのような目的としては、やはり入っておいた方がよいといえそうです。

特に、耐震等級割引や免震建築物割引が適用される住宅であれば、保険料も50%割引されるので、負担もかなり軽減されます。

このような地震保険の役割については「地震保険はどれだけ役立つ?補償内容から活用法までの全知識 > 4. それでも地震保険には入っておいた方がよい4つの理由」をご参照ください。

6.まとめ:地震リスクの拡大により地震保険料の補償は縮小傾向

2017年1月の地震保険の改定により、保険料が値上げされました。また保険金支払いのための損害区分が3区分から4区分になりましたが、補償が拡大した訳ではありません。

また、保険料は今後も2年ごとに値上げされる予定になっており、基本的に地震保険の補償は縮小する傾向にあります。近年、大きな地震が続いていることや、大地震の発生リスクが高まっているという研究データなどがあるので、多くの人に補償がいきわたるようにするためには仕方がないところなのでしょう。

それでも、やはり値上げはつらいです。継続的な節約にはなりませんが、保険料改定前に長期契約することにより保険料を節約するなど、取れる対策は取ったほうがよいでしょう。今後の地震保険料改定の情報に注意して、上手に地震保険に契約することをおすすめします。

このサイトでも、今後も地震保険改定の情報はお知らせしていきたいと思います。

※記事内容の利用・実施に関しては、ご自身の責任のもとご判断ください。

※掲載している情報は、記事公開時点での商品・法令・税制等に基づいて作成したものであり、将来、商品内容や法令、税制等が変更される可能性があります。また個別の保険商品の内容については各商品の約款等をご確認ください。