収入保障保険とは、被保険者が死亡した場合に保険金を年金として受け取れる保険です。年金は毎月20万円ずつなどと契約した金額を保険期間終了まで受け取れます。

このように保険金を分割して受け取るというのが、一度に全ての保険金を受け取る他の生命保険との一番の違いです。給料代わりにお金を受け取れるという利便性に加え、保険料が割安な定期保険と比べてもさらに保険料が割安なことから人気になっています。

そんな収入保障保険について、そのしくみやメリット、税金に関する注意点など、このページを読むだけで一通りわかるように簡単にまとめています。収入保障保険を理解して上手に活用してください。

目次

1. 収入保障保険とは?

収入保障保険とは、被保険者が死亡した場合の保険金を、給料のように毎月一定額ずつ受け取れる生命保険です。残された家族にとっては、一度に高額なお金を手にするよりも、月々の生活設計がしやすいというメリットがあります。

※一度に高額なお金を手にして、ついつい贅沢をしてしまうことを防げる

なお、保険金は一定額ずつではなく一括で受け取ることもできますので、まとまったお金が必要な場合にも対応可能です。ただし、その場合の保険金額は年金で受け取る総額よりも少なくなります。

収入保障保険は保険期間が決まっている掛け捨ての保険で、保険料が割安なため高額な保障に備えることができます。保険種類としては定期保険のなかまになります。

2. 収入保障保険のしくみと定期保険との関係

収入保障保険が定期保険のなかまということはお伝えしましたが、ここでは、その定期保険と比較しながら、保険のしくみについて詳しく紹介していきます。

定期保険は、一定の保険期間、一定の保障(保険金額)がある保険でした。

詳しくは「定期保険とは?|しくみ・特徴~加入すべきケースまでを解説!」を参照

一方、収入保障保険は、保険期間が一定というのは定期保険と同じですが、保障額は保険期間が進むにつれ小さくなっていく保険です。

2-1. 収入保障保険のしくみ

収入保障保険は保険期間が決まっていて、被保険者が死亡した場合は、その時点から保険期間が終了するまでの間、毎月一定額ずつ保険金が支払われます。したがって、最終的に受け取れる保険金の合計額は、保険加入時が最大で保険期間が進むにつれて減っていき保険期間終了時には0円になります。

ただし保険によっては、年金を受け取れる期間を最低でも1年間、5年間などと保証しているものがあります。

収入保障保険の保障額が、時間の経過とともに減っていくというのは、上記のようにお給料のように保険金を受取るしくみになっているからです。減っていくと損をしているような気がするかもしれませんが、その分保険料は安くなっており、通常、遺族のために必要な保障額も時間の経過とともに少なくなっていくものなので、実情にあったしくみになっているといえます。

2-2. しくみから見た収入保障保険と定期保険との違い

それでは、収入保障保険と定期保険について、それぞれのしくみを比較しつつ、その違いをみていきましょう。

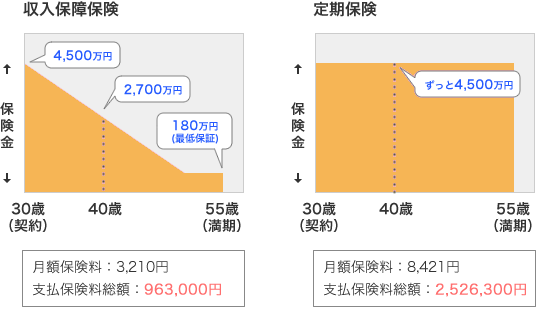

30歳の男性が、こどもが大学を卒業するまでの間の死亡保障として、保険期間25年で月々15万円(Maxの保険金15×12×25=4,500万円)の収入保障保険(1年保証)に入った場合と、保険期間25年で保険金4,500万円の定期保険に入った場合、その保障額はそれぞれ以下のような図になります。

■収入保障保険と定期保険の比較

2-2-1. 保障の形が違う

しくみ図を比較すると、保険期間を通じての保障額は、定期保険がずっと一定なのに対して収入保障保険はだんだん減少していっているのがよくわかります。収入保障保険の保険金額は保険期間終了間際には180万円になりますが、既にこどもが独立しているのであれば大きな保障は不要です。

2-2-2. 収入保障保険の方が保険料が割安(約150万円安い)

またこの2つの保険の保険料を比べると、25年間で収入保障保険は総額963,000円支払うことになります。一方で定期保険は2,526,300円支払うことになり、収入保障保険の方が約150万円も節約できます。

ちなみに、平成26年簡易生命表をみると、30歳男性が60歳になるまでに死亡する確率は4.1%です。多くの場合、保険金をもらうことなく保険料が全て掛け捨てになることを考えると、この150万円の節約は大きいのではないでしょうか?

3. 収入保障保険のメリット

前章までで、収入保障保険がどのような保険であるか詳しく説明してきました。そこから見えてきた収入保障保険のメリットをまとめると以下のようになります。

- 保険金は一定額を毎月受け取れる(一度に使いすぎることがない)

- 保険金を一括で受け取ることもできる

- 保険金がだんだん減っていくので無駄がない

- 保険料が割安

- 保険金を受け取れる期間に最低保証がある

- 1ヵ月の生活費にあわせて保険金を決められる

以上のように、収入保障保険はそのしくみそのものがメリットといえるような保険です。

特に、小さいお子さんのいる家庭で家計を支えるお父さん(お母さん)が加入すると、万一の場合に、残された家族が生活しやすいかたちで保険金を残すことができます。しかも保険料は非常に割安です。このことが収入保障保険の最大のメリットであり、多く人に選ばれている理由です。

一方、デメリットとしては、保険金を受取ったときの税金のかかり方が複雑ということがあります(5章参照)。しかし、かつてあった二重課税問題は解消されていますので、それほどデメリットとはいえないでしょう。

4. 保険金額(年金額)を簡単に決められるというもう一つのメリット

生命保険に入るときに悩むのが、保険金額をいくらにするとよいかということです。

厳密には、死後に残された家族に必要な費用や収入を洗い出して必要保障額を計算しなければなりませんが、収入保障保険であれは、専門的な計算をしなくても保険金をいくらで加入すればよいかを簡単に決められるというメリットがあります。

なぜなら、収入保障保険の保険金は年金形式なので、総額いくら必要かを考えなくても月いくら必要かだけを考えて決定すればよいからです。

現在の収入が月額いくらで、万一の場合に残された家族は月にいくらあれば生活していけそうか?

ということを考えるだけで、難しい計算をする必要はありません。金額は専門知識がなくても誰でも出すことができます。

たとえば、現在給料の手取りが月25万円、生活費が20万円であれば、それをベースに保険金を月15万円(1人分の生活費が減るため)などと設定すればいいのです。

もちろんこどもがいれば最低限の生活費だけでなく、将来の教育費を蓄えていくプラスアルファの用意も必要となります。しかし、そのようなケースだと遺族基礎年金も入ってきますので、結局、今の収入・生活費から単純に保険金を設定しても意外に現実的な金額に近くなるものです。

また今の収入をベースに考えることで、夢を追い過ぎたライフプランを描いて、分不相応な必要保障額になってしまうという失敗を防ぎ、現実的な保障額を設定しやすいというメリットがあります。

必要保障額の計算方法については「すぐわかる!必要保障額の目安と簡単な計算方法」をご覧ください。

5. 収入保障保険の活用法

ここからは、収入保障保険をどう活用したらよいかを解説していきます。

5-1. しくみを生かした2つの活用法

収入保障保険には、そのしくみを生かした次のような2つの活用法があります。

5-1-1. 家計を支える世帯主の死亡保障の確保

家計を支える大黒柱である世帯主が、万一死亡した場合の家族の生活費を残すために加入するのが最も一般的な活用法です。

収入保障保険は、年々減少していく必要保障額に合わせた死亡保障を確保でき、しかも保険料が割安です。したがって、こどもが小さくて、その後の養育費や教育費を含めると、現在は高額な死亡保障が必要という時期に、コストを抑えて大きな保障を確保することができます。

その他にも、小さなこどもがいる世帯で、妻が死亡した場合に夫が子育てをしながら働くことが難しくなることに備えて、保育施設やベビーシッターの費用を残すために活用することができます。また、こどもがいない世帯でも、夫が死亡した場合にその後の妻の生活費の補助となる金額を残すことができます。

5-1-2. 住宅ローンの団体信用生命保険代わり

住宅金融支援機構のフラット35など、規定の団体信用生命保険に入らなくてもよい住宅ローンを組んだときに、団体信用生命保険の代わりに収入保障保険に加入するという活用方法もあります。

加入者の年齢が若く、健康で非喫煙者割引なども使える場合には、団体信用生命よりも割安になる場合があります。

5-2. 収入保障保険で備えられる費用のまとめ

ここまで収入保障保険の主な活用法をご紹介してきました。これらの活用法が目的としているのは、要するに万一の場合に以下のような費用を用意することができるということです。

- 残された家族の生活費

- こどもの養育費・教育費

- こどものベビーシッターや保育施設の費用

- 住宅ローンの返済費用(団体信用生命代わり)

6. 収入保障保険は税金のかかり方に注意

収入保障保険は、年金を受け取るときに定期保険や終身保険などの生命保険とは違った課税があります。

通常、世帯主が家族に残す生命保険の保険金は相続税の対象となります。相続時点で他の資産とあわせて相続税を計算し納税すれば、それで終わりです。

しかし収入保障保険の場合は、まず相続時点で相続税がかかり、2年目以降に受け取る年金(保険金)に対しては所得税がかかります。このような課税方法の違いがあることには十分ご注意ください。

ただし他の生命保険もそうですが、相続税に関しては配偶者が相続する場合には、多くの相続財産がある場合を除いては、最終的に非課税になることが多いです。またその後の年金の所得税についても、課税されるのは相続時点以降、生命保険会社の運用で増えた部分についてだけなので、年金受け取り期間が長い場合を除いて、それほど大きな税額にはならないでしょう。

なお、保険金を年金ではなく一括で受け取る場合は、他の生命保険と同じように相続税だけの課税ですみますので、どうしても気になる場合は相続時に一括受け取りを選ぶことも可能です。

この収入保障保険の税金に関しては、後日あらためてご案内したいと思います。

このように課税が一度で終わらないのは面倒ではありますが、それよりも割安な保険料で大きな死亡保障を確保できるという収入保障保険のメリットのほうが大きいといえるでしょう。

7. まとめ:家族の生活保障に適した収入保障保険

収入保障保険は、特に子育て世帯を中心に万一の場合の備えとして活用するのに適した保険です。保険金を年金で受け取るしくみになっていることがメリットであり、残された家族の生活費に使っていくことに合っています。

またこのしくみが、結果的に必要保障額にあわせて保険金が減っていくことや保険料が割安なことにもつながっています。

- 保険金は一定額を毎月受け取れる(一度に使いすぎることがない)

- 保険金を一括で受け取ることもできる

- 保険金がだんだん減っていくので合理的

- 保険料が割安

- 保険金を受け取れる期間に最低保証がある

- 1ヵ月の生活費にあわせて保険金を決められる

※記事内容の利用・実施に関しては、ご自身の責任のもとご判断ください。

※掲載している情報は、記事公開時点での商品・法令・税制等に基づいて作成したものであり、将来、商品内容や法令、税制等が変更される可能性があります。また個別の保険商品の内容については各商品の約款等をご確認ください。