すまい給付金は、新築・中古(再販)・マンション・戸建て、さらに購入価格にかかわらず、住宅を購入した人が最大30万という給付金を受け取れる制度です。

ただし、対象となるための条件がいろいろとあります。また対象条件に合った場合でも、申請に必要な書類が多く、申請期間も住宅の引渡しから1年間と限定されています。

そのような申請条件をクリアして、すまい給付金をきちんと受け取れるようになるために、すまい給付金の基本から給付金額の確認方法・申請方法までをわかりやすくご案内します。もう家を買われた方もこれから家を買う方も、この記事をぜひチェックしてみてください。

目次

1.すまい給付金とは

すまい給付金とは、2014年4月に消費税が5%から8%に上がったことによって住宅購入時に大きくなった税負担を軽減する国土交通省の制度です。この制度では、条件があえば最大30万円の現金が給付されます。

また、すまい給付金の実施期間は、2014年4月から2021年12月まで(*)となっています。 (*)2014年4月以降に引き渡された住宅から2021年12月までに引き渡され入居が完了した住宅が対象

消費税が10%に引き上げられる予定だった2017年4月以降は、給付額も最大50万円給付される予定でしたが、消費税の引き上げ時期が2019年10月に変更になったことにより、給付額の引き上げ時期もずれることになると思われます。

2.すまい給付金の対象となる方(条件)

すまい給付金の対象となるには、下記のようにいくつかの条件があります。

- 取得した住宅の名義が自分で、その住宅に自分で住む人

- 収入額の目安が510万円以下(*)の人 (*)夫婦(妻は収入なし)及び中学生以下のお子さんが2人のモデル世帯の場合

- 住宅ローンを利用していること(50歳以上の方は現金取得でも可) ※ペアローン利用者も可

すまい給付金は、夫婦で住宅を購入して2人で住宅ローンを組んでいる、いわゆるペアローンを利用している人も対象となります。この場合は、住宅の持分割合に応じて給付金を受取れます。対象となる要件も夫婦各々で判断されます。 収入要件により、夫は対象外だが妻は対象といったケースもあります。

- 購入時に8%の消費税が適用されている

- 床面積が50㎡以上

- 良質な住宅ストックの形成のため、住宅の質に関する一定の要件を満たした住宅であること (例)建設住宅性能表示を利用する住宅である等

- 中古住宅の場合、売主が宅地建物取引業者である中古住宅(中古再販住宅)であること

すまい給付金は、新築住宅・中古再販住宅に関わらず申請できます。 ※中古住宅の場合、消費税が発生しない個人間売買は対象となりません。

また、戸建て、マンション(共同住宅)にかかわらず申請できますが、共同住宅の場合は床面積の測り方にご注意ください。床面積は不動産登記上の床面積です。共同住宅では、契約書等に記載される壁芯寸法(壁の中心線による面積)ではなく内法寸法による面積となりますので、ご注意ください。

ちなみに、住宅の購入価格についての条件はありません。

3.すまい給付金はいくらもらえる?

すまい給付金の給付額は収入によって決まり、収入が低い人ほど多くもらえます。 ここでいう収入とは、いわゆる額面の給料や手取り金額ではありません。「引越し前」の住所地の課税証明書の「都道府県民税の所得割額」にもとづいて判断されます。

3-1.所得割額の確認方法

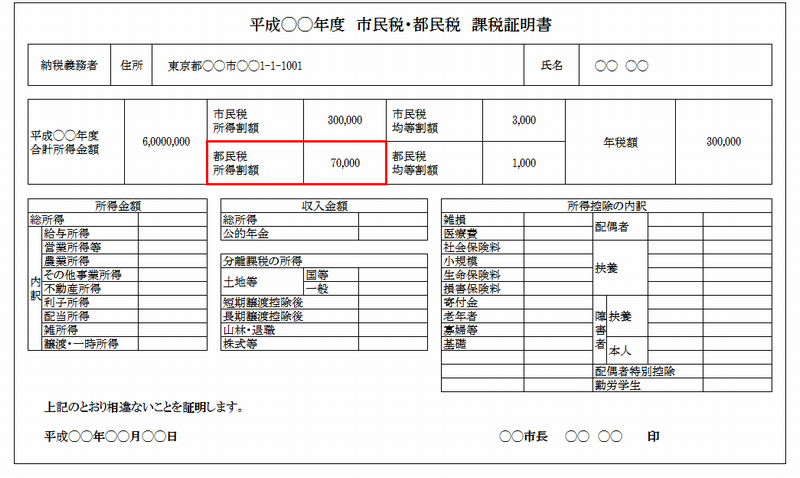

この所得割額を確認するには、引っ越す前の市町村役場で都道府県民税の課税証明書を取得する必要があります。 証明書を取得したら、下記見本の赤枠の欄の金額をご確認ください。

■課税証明書【見本】

この見本の場合ですと、70,000円になります。

3-2.給付金額の確認方法

所得割額の確認ができたら、次に下記表の「都道府県民税の所得割額金額」をみて、該当するところの給付基礎額が給付額(住宅を1人で所有している場合)となります。

■給付金額 ※消費税8%のとき

| 都道府県民税の所得割額 ※()は神奈川県の方の場合 | 収入の目安(*1) | 給付基礎額 |

|---|---|---|

| 6.89万円以下 (6.93万円以下) | 425万円以下 | 30万円 |

| 6.89万円超 8.39万円以下 (6.93万円張 8.44万円以下) | 425万円超 475万円以下 | 20万円 |

| 8.39万円超 9.38万円以下 (8.44万円超 9.43万円以下) | 475万円超 510万円以下 | 10万円 |

(*1)扶養控除の対象となる家族が1人として試算した場合の収入の目安

たとえば、住宅を1人で所有していて、都道府県民税の所得割額が70,000円であれば、給付基礎金額20万円が給付されます。

なお、夫婦で住宅を所有してペアローンを組んでいる場合は、給付基礎金額に持分割合を掛けて、それぞれの給付額を計算します。

1人あたりの給付額 = [給付基礎金額] × [持分割合]

たとえば、物件を夫婦で1/2ずつ所有していて、夫の所得割額が70,000円、妻の所得割額が65,000円の場合は、夫は該当する給付基礎金額20万円×1/2で10万円、妻は該当する給付基礎金額30万円×1/2で15万円の給付を受けることができ、あわせると25万円となります。

■夫婦で共有(1/2ずつ)している場合の給付金額の例

| 夫 | 妻 | |

|---|---|---|

| a. 住宅の持分割合 | 1/2 | 1/2 |

| b. 都道府県民税の所得割額 | 70,000円 | 65,000円 |

| c. 給付基礎金額 | 20万円 | 30万円 |

| d. 給付金額(c × a) | 10万円 | 15万円 |

すまい給付金のホームページには、課税証明書がなくてもかんたんにシミュレーションができるページがありますので、ご参照ください。

なお、すまい給付金は、消費税が10%に引き上げられたときには最大で50万円の給付金が受けられるようになります。そのときの給付金額は下記表のようになります。

■給付金額 ※消費税10%のとき

| 都道府県民税の所得割額 ※()は神奈川県の方の場合 | 収入の目安(*1) | 給付基礎額 |

|---|---|---|

| 7.60万円以下 (7.64万円以下) | 450万円以下 | 50万円 |

| 7.60万円超 9.79万円以下 (7.64万円超 9.85万円以下) | 450万円超 525万円以下 | 40万円 |

| 9.79万円超 11.90万円以下 (9.85万円超11.97万円以下) | 525万円超 600万円以下 | 30万円 |

| 11.90万円超 14.06万円以下 (11.97万円超14.14万円以下) | 600万円超 675万円以下 | 20万円 |

| 14.06万円超 17.26万円以下 (14.14万円超17.36万円以下) | 675万円超 710万円以下 | 10万円 |

(*1)扶養控除の対象となる家族が1人として試算した場合の収入の目安

4.すまい給付金の申請方法は?

ここからは、すまい給付金の申請方法や住宅購入ステップにあわせた申請の流れをご説明します。

4-1.すまい給付金の申請手続き

すまい給付金は購入した住宅に住んでいることが条件の一つなので、入居後に申請が可能となります。

4-1-1.申請方法

必要書類を作成し、郵送または申請窓口へ持参することで申請できます。 なお、住宅事業者等が申請手続きを代行することも可能です。

<郵送のあて先> 〒115-8691 赤羽郵便局 私書箱38号 すまい給付金申請係

<窓口の場所> 各都道府県の申請窓口は、すまい給付金サイトで検索できます。

4-1-2.すまい給付金が支給されるまでの期間

書類に不備がなく順調に審査が進んだ場合、申請書類提出から約1ヶ月半から2ヶ月程度で給付金が指定した口座に振り込まれます。

4-1-3.申請に必要な書類とその主な取得場所

すまい給付金の申請には、非常に多くの書類が必要となります。以下に必要書類とその取得方法をご案内しますので、漏れのないようにご用意ください。

(1)すまい給付金の申請書 すまい給付金の申請書は、新築・中古、そして住宅ローン利用の有無で種類が違います。すまい給付金ホームページで該当する申請書を確認して、ダウンロードすることができます。(新築住宅用|中古住宅用) また、夫婦でまとめて申請するときには「まとめて申請利用確認書」も必要です。

(2)住民票の写し(引越し後) 新住所の住民票です。引越し後の市区町村役場で、マイナンバーの記載がないものを取得してください。夫婦でまとめて申請する場合は世帯が記載されているもの1通で構いません。 多くの自治体で1通300円かかります。

(3)登記事項証明書・謄本 登記事項証明書・謄本は、所有権保存登記されているものを法務局で取得します。夫婦でまとめて申請する場合は1部で構いません。 窓口で書面請求すると600円かかります(オンライン請求・窓口で交付の場合は480円)

(4)個人住民税の課税証明書(非課税証明書) 旧住所での課税証明書になります。引越し前の市区町村役場で取得してください。 多くの自治体で1通300円かかります。

(5)工事請負契約書または不動産売買契約書 工事請負契約書または不動産売買契約書のコピーを提出します。約款部分も添付が必要ですのでご注意ください。

(6)中古住宅販売証明書 ※中古住宅の場合 中古再販住宅の場合は、中古住宅販売証明書が必要となります。売主から作成してもらってください。

(7)住宅ローンの金銭消費貸借契約書 ※住宅ローンを利用している場合 住宅ローンの金銭消費貸借契約書のコピーを提出します。

(8)振込先口座が確認できる書類 すまい給付金を振り込んでもらう銀行口座の通帳のコピー等を提出します。

(9)売買時等の検査実施が確認できる書類 下記a~eのいずれか1点のコピーを提出します。 a.住宅瑕疵担保責任保険法人検査実施確認書(新築) b.住宅瑕疵担保責任保険の付保証明書(新築・中古) c.建設住宅性能評価書(新築・中古) d.既存住宅売買瑕疵保険の付保証明書(中古) e.既存住宅性能評価書(耐震等級1以上のものに限る)(中古)

(10)フラット35S基準への適合が確認できる書類 ※新築で住宅ローンの利用がない場合 下記a~cのいずれか1点のコピーを提出します。 a.フラット35S適合証明書 b.現金取得者向け新築対象住宅証明書 c.長期優良住宅建築等計画認定通知書 (*) (*)所管行政庁(建築主事を置く都道府県又は市区町村)で発行してもらいます

4-1-4.すまい給付金の申請期限

すまい給付金は、住宅の引き渡しから1年以内が申請期限となります。ただし当面の間は、1年3ヵ月に延長されています。

4-2.住宅購入から申請・給付までの流れ

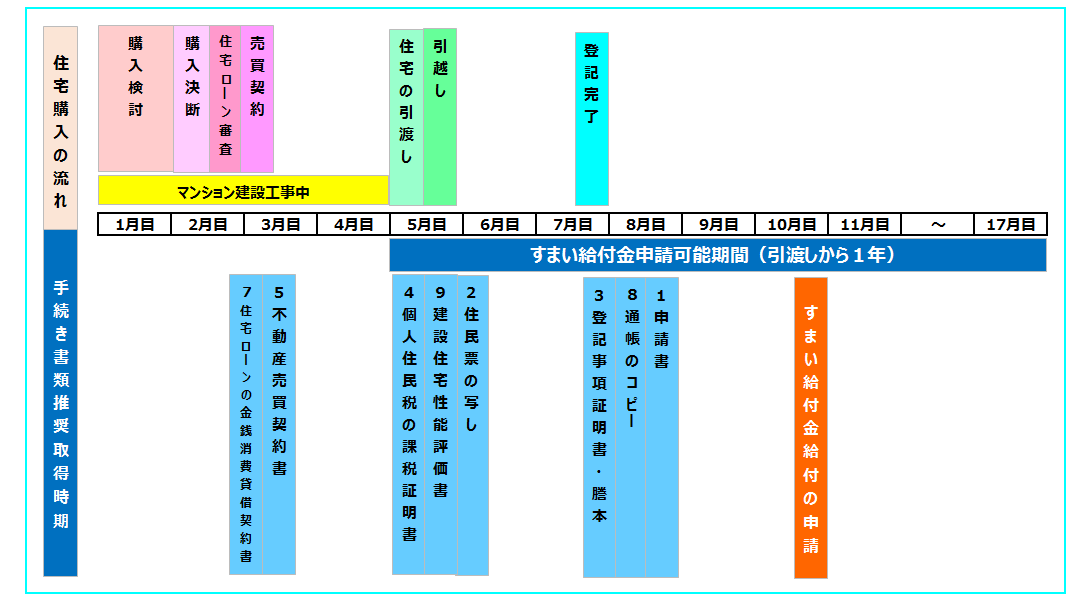

中古新築にかかわらず、マンションでも戸建てであっても、引渡しまでの期間に違いはあれ、手続きの基本的な流れは変わりません。以下に、住宅購入の検討から給付までの流れの一例を紹介しますので、参考にしてみてください。

■住宅購入~申請までの流れ 4ヵ月後に完成予定の新築マンションを購入したときの例

上記図の手続き書類を取得する推奨時期以外でも書類を取得できる場合がありますが、推奨時期に合わせて取得するとスムーズに書類を集めやすくなります。

5.すまい給付金をスムーズに申請手続きするために注意すべき6つのポイント

すまい給付金をスムーズに申請するために、以下の6つのポイントについて注意するとよいでしょう。

○郵送で提出する場合には、提出書類の不備確認を徹底する 郵送後に不備に気がついても追加で郵送はできません。訂正は、事務局からの不備のお知らせが送られてくるまで待つことになります。提出前に必ず書類の確認を行いましょう。

○メール便・宅急便は利用不可 個人情報が多く含まれる書類です。メール便や宅急便などではなく、必ず郵便をご利用ください。郵送物の到着確認ができる書留やレターパックなどをおすすめします。

○個人住民税の課税証明書(非課税証明書)は引越し前に取得する 課税証明書は引越し前の住所のものが必要ですので、引越し前に取得することをおすすめします。郵送でも取得可能なことも多いですが、取得の手数料は定額小為替で支払を求められる市区町村があります。定額小為替は郵便局窓口で購入する必要があり、夜間休日のゆうゆう窓口では購入できません。また、定額小為替証書1枚につき100円の料金が必要です。300円の課税証明書を取得するのに、100円の定額小為替証書代金と往復の郵送料が必要となります。

○公的機関からの書類取得は窓口の開いていいる時間を要確認 役所などの公的機関から証明書などの書類を取得する際は、土日に対応していないことが多いです。あらかじめ、窓口の空いている日時の確認が必要になります。

○契約書類のコピーはあらかじめもらっておく 特に工事請負契約書または不動産売買契約書に関しては約款部分のコピーも必要となってきます。コピー枚数はどうしても多くなってしまいます。 あらかじめ不動産業者や金融機関にすまい給付金を申請する旨を伝え、コピーを貰うようにしましょう。

○手続きをサポートしてくれる窓口「サポートセンター」は、土日祝は休みのところが多い すまい給付金の申請書記入など、申請のサポートを受けることができるサポートセンターが全国にありますが、多くは土日祝は休業しています。訪問の際には、事前に連絡して営業日・時間を確認し、予約するとよいでしょう。サポートセンターの場所はすまい給付金サイトで検索できます。

6.まとめ:すまい給付金は申請しないと損!条件にあう人は早めに申請を!

すまい給付金は、最大30万という高額な給付金を受け取れる制度です。対象となる条件にあてはまる人は、、ぜひ積極的に利用してください。

<人についての条件>

- 自分名義の住宅を購入し、自分が居住している

- 都道府県民税の所得割額が9.38万円以下(神奈川は9.43万円以下)

- 住宅ローンを利用している(50歳以上は除く)

<住宅についての条件>

- 購入時に8%の消費税率が適用されている

- 住宅の床面積が50㎡以上

- 住宅性能に関する第三者の検査を受けた住宅

- 中古の場合は、売主が宅地建物取引業者

ただし、申請には住宅の引き渡しを受けてから1年以内(当面は1年3ヵ月)という期限があります。うっかりして申請忘れをしないためにも、購入前に制度を確認して早めに申請するようにしましょう。

※記事内容の利用・実施に関しては、ご自身の責任のもとご判断ください。

※掲載している情報は、記事公開時点での商品・法令・税制等に基づいて作成したものであり、将来、商品内容や法令、税制等が変更される可能性があります。また個別の保険商品の内容については各商品の約款等をご確認ください。