医療費控除の計算は、ただ単純に支払った医療費を合計していき10万円を超えたかどうかを判断すればよいではありません。治療に関連して保険金などを受け取っていたら、その額を差し引かなければなりません。また10万円という金額も、所得要件によっては変わってきます。

ここでは、医療費控除の計算方法を医療費控除の申請書類を使ってわかりやすく解説しています。だから、この記事をみると実際に確定申告で申請するときの書類作成がずっと楽になります。ぜひお役立てください。

なお、この記事では医療費控除の計算方法の説明と申請書類に記入しながらの計算事例の2部構成になっています。

- 医療費控除の計算方法の概要を知りたい方は 1.医療費控除の計算方法と節税効果

- 申請にあたって具体的な計算事例をご覧になりたい方は 2.医療費控除の申請書類を使った計算事例

をご覧ください。

※2019年12月27日 平成29年分の確定申告から必要となった医療費控除の明細書の添付に対応

目次

1. 医療費控除の計算方法と節税効果

※国税庁WEBサイト(No.1120 医療費を支払ったとき(医療費控除))を元に説明します。

医療費控除は、以下の計算式により求めます。上限は200万円となっています。

医療費控除額(上限200万円) =

(a)1年間の医療費の合計額 - (b)保険金などの補てん金額-(c)10万円(※)

(※)総所得金額200万円未満の人はその5%

1-1. 計算式の各項目の詳細

医療費控除額の計算式の各項目の詳細は以下のようになっています。

1年間の医療費の合計額

合計する医療費は、以下の条件にあてはまる医療費となります。・納税者が自分や家族(生計をともにする配偶者や親族)のために支払った医療費

・1月1日から12月31日までに支払った医療費なお、医療費控除の対象となる医療費の種類については下記ページをご参照ください。

「もう迷わない!医療費控除の対象になる費用、ならない費用」保険金などの補てん金額

保険金などの補てん金とは、医療保険や健康保険などから支給される次のようなお金があてはまります。・医療保険などの入院給付金、手術給付金ほか治療のための保障

・高額療養費

・出産育児一時金など

医療費の保障や健康保険から支給されたお金がある場合は、その分、実質的に自分が負担する医療費が少なくてすむため、これらの金額を医療費から差し引きます。ただし、給付の目的となった医療費よりも受け取った保険金などが多い場合は、その医療費の金額を上限として差し引き、他の医療費から差し引くことはしません。

- 10万円

この項目は通常は10万円ですが、総所得金額が200万円未満の人の場合は総所得金額の5%となります。

したがって総所得が100万円ならば、この金額は10万円ではなく総所得の5%にあたる5万円となります。つまりこの場合は年間の医療費が5万円を超えたら、その超えた額が医療費控除額となります。ちなみに総所得とは、いわゆる年収ではなく、収入が給与のみの給与所得者の場合は、給与所得から給与所得控除を差し引いた金額となります。

1-2. 医療費控除額5万円なら1万円税金が安くなる!

それでは、医療費控除の申請を行った場合、税金がどれくらい安くなるかを計算してみましょう。

- 1年間に支払った医療費18万円

- 医療保険から受け取った入院給付金3万円

- 年収500万円(課税所得258万円)

医療費控除の額 = 180,000円 - 30,000円 - 100,000円 = 50,000円

したがって、所得税の計算において課税所得額が50,000円少なくなります。

Aさんの収入は、所得税率が10%になる所得帯であるため所得税の軽減額は5,000円となります。

所得税の軽減額 = 50,000円 × 10% = 5,000円

※この計算において復興特別所得税は考慮していません

また医療費控除の効果は住民税にも及びます。住民税は各自治体により変動がある場合がありますが、原則10%なので、この場合の住民税の軽減額は5,000円となります。

上記Aさんのように一般的な会社員の家庭を想定すると、医療費控除額が50,000円あれば税金は所得税・住民税あわせて1万円安くなることになります。もう少し所得が多く所得税率が20%になる会社員ならば、医療費控除額5万円で税金が1万5千円安くなる計算です。

2. 医療費控除の申請書類を使った計算事例

次に、確定申告における医療費控除の申請書類の作成に即して、医療費控除額を計算してみましょう。

以下はある年の来古家の医療費の支払い状況です。

医療費控除の計算および申請の準備としては、このような医療費の明細表を日ごろから作成しておくとよいでしょう。表は、医療を受けた人別に、どのような病気やけがで、どの病院にかかっていくら払ったかということを日別に記入しておくと、そのまま申請書類作成の準備となります。

ちなみに、医療費控除の申請に必要な書類は、以下の「医療費控除の明細書」です。

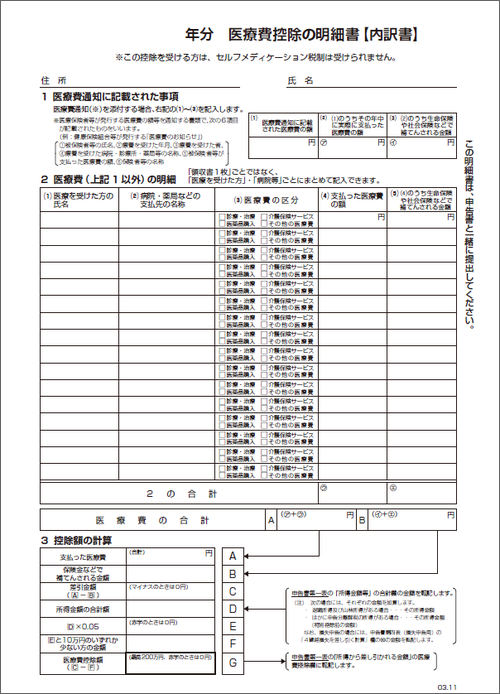

<医療費控除の明細書>

それでは、この医療費の明細書を作成しながら来古家の医療費控除額を計算します。

なお、健康保険の保険者が発行する「医療費通知(医療費のお知らせ)」を添付すれば、明細の記入を省略することができます。

2-1. 誰が何の治療でどの病院にかかったかを記入

まずは、先ほどの来古家の明細表から、医療費控除の明細書の明細部分に人別・治療別に医療費を記入していきます。

2-1-1.医療費通知があり明細の記入を省略する場合

健康保険の医療費通知がある場合は、該当する医療費の合計額を医療費控除の明細書の「1医療費通知に関する事項」に記入します。

※今回の事例では医療費通知がなかったものとして説明します。

2-1-2.医療費の明細の書き方

前掲の来古家の医療費の支払い状況をもとに、「2医療費(上記1以外)の明細」に記入していきます。医療を受けた人、病院・薬局ごとにまとめて記入することができます。

来古金太郎さんの大腸ポリープの切除においては、医療保険から手術給付金を10万円受け取っています。しかし、大腸ポリープ切除に関して支払った医療費の合計が34,800円でしたので、補てんされる金額は34,800円と記入します。間違って100,000円と記入してしまうと、この保険金の額を他の医療費からも差し引いてしまうことになるので注意が必要です。

全員分の医療費を記入したら最後に支払った医療費と補てんされた金額を合計します。

なお、医療費通知をもとに「1医療費通知に関する事項」に記入している医療費がある場合は、この明細部分にはその医療費は記入しないようにしてください。

家族の人数が多かったり、それぞれが病院にかかった回数が多くて明細書の欄が足りないようなときは、書類をコピーするなどして複数枚に分けて記入します。

2-2. 医療費控除の明細書の下段で控除額を計算

医療費控除の明細書の下段にある「3控除額の計算」欄を上から順に記入していくことで医療費控除額を計算します。計算欄は上からA、B、C・・・Gとアルファベットがふられています。

控除額の計算は以下の順で行います。

- A欄に支払った医療費の合計(アとウの合計)、B欄に保険金などで補填される金額の合計(イとエの合計)を記入

- C欄に(A-B)を計算して記入

- D欄に所得金額の合計額を記入

給与所得のみの会社員の場合は、源泉徴収票の給与所得控除後の金額を記入。 - E欄に(所得金額×0.05)を記入

- F欄にEと10万円の少ない方の金額を記入

- G欄に(C-F)を計算して記入(この額が医療費控除の額となります。)

3. 医療費控除の明細書を作るための事前準備

医療費控除の明細書の作成や医療費控除額の計算自体はそれほど難しいものではありません。しかし、この明細書を作成するにあって、確定申告前にあわてて1年分の領収書から計算を始めようとすると大変なことになります。また、そもそも領収書がなければ申請ができません。

そこで、医療費控除の申請にあたって明細書を簡単に作るために、以下のような準備しておくことが大切です。

- 医療費の領収書を保管しておく

家族全員分の医療費の領収書を一元管理しておきましょう。確定申告での添付は不要ですが、5年間保存する必要があります。 - 医療費通知(医療費のお知らせ)を保管しておく

医療費通知を添付することで明細の記入を省略することができます。 - 家族全員分の医療費の明細表を作っておく

2章の来古家のように、EXCELなどで家族の医療費の明細表をその都度記入しながら作っておくと、確定申告の申請が楽になります。EXCELでなくても手書きの表でもかまいません。

4. まとめ:準備さえしておけば医療費控除の計算は簡単

医療費控除額の計算は、単純な足し算引き算ですし、申請書類に計算の手順が示されています。事前に1年間の医療費をまとめてさえおけば、だれでも簡単に計算ができます。新しい年が始まったら、すぐにその年の医療費控除の準備をはじめて、スムーズに税金を減らす申請を行えるようにしておきましょう。

そのほか医療費控除に関する情報は、こちらのページもご参照ください。

・「医療費控除とは?|3分でわかる節税のしくみと申請までの手順」

・「医療費控除を申請するために必要な書類とその書き方」

・「もう迷わない!医療費控除の対象になる費用、ならない費用」

・「交通費はどこまで医療費控除の対象?確定申告のポイントを解説!」

※本ページの医療費控除の計算式および計算事例は令和元年12月現在の税制にもとづいて記載しています

<確定申告特集>

↓ 確定申告で申請できる各種控除の説明ページをまとめました ↓

[blogcard url=”https://www.kurashino-okane.com/tax-return-special/”]

※記事内容の利用・実施に関しては、ご自身の責任のもとご判断ください。

※掲載している情報は、記事公開時点での商品・法令・税制等に基づいて作成したものであり、将来、商品内容や法令、税制等が変更される可能性があります。また個別の保険商品の内容については各商品の約款等をご確認ください。