入院費用が高額になった場合には、健康保険の高額療養費という制度があって、一般的な会社員であれば1ヵ月の自己負担額は8万円くらいですむようになっています。

もともと病院にかかったときは、保険証の提示により医療費は3割負担(高齢者は1~3割)ですんでいるので、その上、高額療養費まであれば健康保険だけでもずいぶん入院費用の負担を抑えることができます。

しかしこの高額療養費は、保険証の提示で医療費が自動的に3割になるのとは違い、一般的には自分で申請しなければなりません。だから、もしこの制度のことを知らなければ、高額療養費のメリットを受けることなく、損してしまうこともありえます。

ここでは入院費用に直接かかわる健康保険の給付について、3割負担になる費用やならない費用を整理しつつ、高額療養費の内容や申請方法など、健康保険を上手に活用するための情報をお伝えしていきますので、入院費用の負担を安くするためにぜひお役立てください。

目次

1. もし健康保険がなかったら入院費用はこれだけかかる

もし健康保険の適用がなかったら、入院費用はどれだけかかるのでしょうか?

全日本病院協会の集計によると、傷病別の入院費用は以下のようになります。

■傷病別の入院費用

| 傷病名 | 医療費(1入院費用) | |

|---|---|---|

| 医療費総額 | 自己負担額(3割) | |

| 胃の悪性新生物 | 985,154円 | 295,546円 |

| 直腸の悪性新生物 | 1,019,524円 | 305,857円 |

| 気管支および肺の悪性新生物 | 843,677円 | 253,103円 |

| 乳房の悪性新生物 | 759,737円 | 227,921円 |

| 子宮筋腫 | 768,899円 | 230,670円 |

| 急性心筋梗塞 | 1,779,158円 | 533,747円 |

| 脳梗塞 | 1,644,616円 | 493,385円 |

| 脳出血 | 2,479,226円 | 743,768円 |

| 糖尿病 | 636,461円 | 190,938円 |

| 肺炎 | 763,965円 | 229,190円 |

| 急性虫垂炎 | 533,118円 | 159,935円 |

| 大腿骨頸部骨折 | 1,935,599円 | 580,680円 |

| 白内障 | 261,449円 | 78,435円 |

※参加病院の平均値(2019年10月~12月)

※自己負担額(概算)は、1入院費用の3割として計算した金額です。実際の自己負担額ではありませんので参考データとしてご覧ください。

(出典)公益社団法人全日本病院協会WEBサイト掲載データを元に作成

もし医療費全額を自己負担しなければならないなら、比較的、入院費用が少ない白内障でも25万円以上かかりますし、三大疾病のなかの脳出血や急性心筋梗塞になると200万円前後かかることになります。また三大疾病のもう一つであるがん(悪性新生物)については、部位により違いますが大体100万円前後かかっています。

ちなみに、昔から手術~入院の病気の例としてよく取り上げられ、比較的なじみのある急性虫垂炎でも50万円以上かかります。

このように、もし公的な医療保険である健康保険がなかったら、私たちはとても高額な入院費用を負担しなければならないことになります。

2. 健康保険で自己負担は原則3割

いわゆる健康保険には、国民健康保険や健康保険組合、協会けんぽ、公務員の共済組合などがありますが、どの健康保険でも現役世代の医療費の自己負担額は3割となっています。

小学校入学前のこどもや70歳以上75歳未満の高齢者(現役並み所得者を除く)の自己負担額は2割負担です。また75歳以上の高齢者は1割(現役並み所得者を除く)となっています。

■健康保険の自己負担割合

| 区分 | 負担割合 |

|---|---|

| 小学校入学前 | 2割 |

| 小学校入学以後70歳未満 | 3割 |

| 70歳以上75歳未満(※) | 2割(現役並み所得者は3割) |

| 75歳以上 | 1割(現役並み所得者は3割) |

(※) 昭和19年4月1日までに生まれた被保険者は1割

2-1. 3割になる入院費用

健康保険で自己負担が3割(高齢者は1~3割)になる入院費用には以下のようなものがあります。

- 初診料・再診料

- 入院料

- 投薬料、注射料、手術料、検査料、画像診断料などの治療費

2-2. 3割にならない入院費用

健康保険で自己負担が3割(高齢者は1~3割)にならない、すなわち健康保険が使えない入院費用および入院関連費用には以下のようなものがあります。

- 診断書や入院証明書などの文書料

- 差額ベッド代(個室などを希望した場合の費用)

- 先進医療の費用

- 病衣などのレンタル代、テレビなどのレンタル代

- 入院中の病院で購入した日用品などの費用

このほか、同じ入院でも治療のための入院でなく人間ドックなどのような健康診断のための入院費用は健康保険が適用されません。また、妊娠・出産による入院も健康保険が適用されません。

3. 入院中の食事代も健康保険の補助がある

入院中に病院で出てくる食事についても、健康保険の入院時食事療養費という給付があり、自己負担額は1食460円ですむようになっています。

■食事代の自己負担額

| 区分 | 平成30年4月~ |

|---|---|

| 一般 | 1食につき 460円 |

| 住民税非課税世帯 | 1食につき 210円 |

(出典)協会けんぽWEBサイトより

入院時食事療養費にもとづき入院中に自己負担する食事代については「入院中の食事代はいくら?一目でわかる食事代と今後の値上げ予定」をご参照ください。

4. さらに1ヵ月あたりの自己負担額にも上限がある

健康保険には高額療養費という制度があり、1ヵ月あたりの医療費の自己負担限度額が決まっています。もし自己負担限度額を超えて医療費を支払った場合は、限度額を超えた金額について払い戻しを受けることができます。

4-1. 高額療養費の自己負担限度額

高額療養費による1ヵ月あたりの自己負担額の上限は、一般的な所得の会社員であれば約8万円、所得が高めの会社員なら約17万円です。

また70歳以上の高齢者(一般所得者)が入院した場合の自己負担額の上限は、現役世代よりも負担が少なくなるように別途決められています。(70歳以上の1ヵ月の自己負担限度額)

■70歳未満の1ヵ月の自己負担限度額

| 所得区分 | 自己負担限度額 | ||

|---|---|---|---|

| (計算式) | (目安の金額) | ||

年 収 の 目 安 ※1 | 約1,160万円~ | 252,600円+ (総医療費-842,000円)×1% | 約25万円 |

| 約770万~1,160万円 | 167,400円+ (総医療費-558,000円)×1% | 約17万円 | |

| 約370万~770万円 | 80,100円+ (総医療費-267,000円)×1% | 約8万円 | |

| ~約370万円 | 57,600円 | ||

| 住民税の非課税者等 | 35,400円 | ||

※1 所得区分をわかりやすくするために目安となる年収を示していますが、実際は年収によって区分が分かれているわけではありません。正確な所得区分は加入している健康保険の保険者にご確認ください。

(出典)厚生労働省WEBサイトより

また、直近1年間に3回以上高額療養費の支給を受けている場合は多数該当となり、さらに自己負担限度額が少なくてすむようになっています。たとえば、一般の所得の会社員であれば、1ヵ月の自己負担額は 44,400円ですみます。

■多数該当の場合の70歳未満の1ヵ月の自己負担限度額

| 所得区分 | 4回目以降の自己負担限度額 (多数該当※2) | |

|---|---|---|

年 収 の 目 安 ※1 | 約1,160万円~ | 140,100円 |

| 約770万~1,160万円 | 93,000円 | |

| 約370万~770万円 | 44,400円 | |

| ~約370万円 | 44,400円 | |

| 住民税の非課税者等 | 24,600円 | |

※1 所得区分をわかりやすくするために目安となる年収を示していますが、実際は年収によって区分が分かれているわけではありません。正確な所得区分は加入している健康保険の保険者にご確認ください。

※2 多数該当は直近1年間に3回以上高額療養費の支給を受けている場合の4回目から適用されます。

(出典)厚生労働省WEBサイトより

ただし高額療養費の対象となる入院費用は、健康保険が適用され3割負担した部分についてとなります。差額ベッド代や食事代、個人的に購入した日用品の代金などは高額療養費の対象とはなりません。

4-2. 高額療養費は自分で申請が必要

1ヵ月の医療費が自己負担限度額を超えた場合に、超えた金額が戻ってくる高額療養費ですが、この制度を利用するときは、自分が加入している健康保険の保険者に対して申請しなければなりません。もし申請しないでいると、お金が戻ってくることはありませんので十分にご注意ください(自動的に高額療養費を支給してくれる健保組合・共済組合等もあります)。

4-3. 高額療養費の申請手順

高額療養費の申請手順はおおむね以下のようになります。※自動的に支給してくれる場合を除く

(1)申請書の記入

保険者に対して申請したい旨を申し出て申請書をもらい、書類を記入した上で提出します。なお、保険者によっては、高額療養費に該当する場合は、請求しなくても案内や申請書を送ってくれるようになっています。

ちなみに、ここでいう保険者とは、国民健康保険であればお住まいの地域の役所、会社員であれば協会けんぽや健保組合になります。健保組合の場合は会社の健保担当者に申請するかたちになります。

申請書の例(協会けんぽの場合)はコチラ

(2)申請書類の提出

申請書に記入して、医療費の領収書、けがの場合の負傷原因届等の必要書類を添えて提出します。

(3)高額療養費の振込み

保険者が実際の診療報酬等の確認・審査を行い、高額療養費を銀行に振り込みます。

このような手順で、入院で医療費が高額になった月から高額療養費が支給されるまでは、一般的に3ヵ月以上かかります。

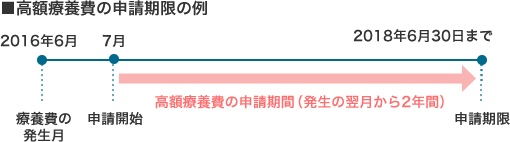

4-4.高額療養費の申請期限

高額療養費の申請期限は、医療費が高額となり高額療養費の対象となる月の翌月1日から2年となります。

4-5.高額な入院費を支払うことが事前にわかっているとき

高額療養費は支給されるまでに3ヵ月程度がかかりますので、もし事前に入院することがわかっている場合などは、あらかじめ健康保険の被保険者に申請して「健康保険限度額適用認定証」を受けておくと、病院の窓口での支払額が、1ヵ月の自己負担限度額までですみます。(差額ベッド代などは別)

協会けんぽの場合、「健康保険限度額適用認定証」は申請から発行まで1週間程度となっています。

5. まとめ:健康保険だけでも入院費用はずいぶん安くなる

入院費用は健康保険で3割負担になったとしても数十万円という支払額になってしまいます。しかし、健康保険には高額療養費という制度があって、1ヵ月の自己負担額は平均的な会社員であれば約8万円、所得が高めの会社員なら自己負担限度額は約17万円ですむようになっています。70歳以上の高齢者なら自己負担限度額はさらに低く設定されています。

このような制度をきちんと活用すれば、健康保険だけでも入院費用は一定額に抑えることができるということを理解しておくとよいでしょう。

※他にも入院費用を抑えるための工夫があります。こちらをご参照ください。

→「入院費用の負担を抑えるために必要な知識のすべて」

※記事内容の利用・実施に関しては、ご自身の責任のもとご判断ください。

※掲載している情報は、記事公開時点での商品・法令・税制等に基づいて作成したものであり、将来、商品内容や法令、税制等が変更される可能性があります。また個別の保険商品の内容については各商品の約款等をご確認ください。