近年、多くの住宅が被害を受けるような大きな地震が各地で起こっています。さらに、将来、大地震が来る確率も高まっているといわれていて、日本全国どの地域でも何らかの地震の脅威にさらされているといってもいいでしょう。

だとすると、住宅や家財の被害に備えて、やはり地震保険には入っておくべきなのでしょうか? でも、地震保険にはそれなりに保険料がかかります。また、はたして自分自身が被災する可能性はあるのか、そのときに地震保険はどれくらい役に立つのか、などの疑問や不安があることでしょう。

実際に、実は地震保険だけでは住宅を元通りに建て直すことはできないという事実があります。しかし、それでは地震保険は役立たずなのかというと、被災後の生活を立て直す費用を確保するという重要な役割をもっています。

ここでは、そんなふうに役割を勘違いしやすい地震保険について、正しい知識と加入の考え方を解説しています。ぜひ参考にしていただき、ご自身の状況にあった地震への備え方ができるようになってください。

※2017年3月10日 地震保険の改定に対応し再掲

目次

1. 地震保険のメリット・デメリット

地震保険はどれだけ役立ちそうなのか? まずは、地震保険のメリットとデメリットを整理しましょう。

1-1. 地震保険のメリット

地震保険のメリットは、やはり地震の被害に備えられる保険は原則地震保険のみだということです。また、民間の保険会社だけでは責任を負えないような巨大地震に備えて日本政府が再保険し、保険金を支払う体制が整えられているという信頼性もメリットといえます。

- 地震や噴火、それにともなう津波による住宅の被害を補償してくれる

- 建物だけ、家財だけ、建物と家財の両方と各家庭の事情にあわせて入れる

- 日本政府が再保険し、巨大地震の補償にも備えられている

- 耐震性能の高い住宅には保険料の割引がある

- 大地震でも早期の保険金支払いに向けた特別体制がとられる

- 地震保険料控除で所得税・住民税が安くなる

1-2. 地震保険のデメリット

地震保険のデメリットは、火災保険とセットでなければ入れないことや、実は地震保険だけでは建物を建て直したり家財を元通り買い直したりできないことです。

- 火災保険に付帯するかたちでしか加入できない

- 火災保険の保険金額の半分までしか加入できない

- 保険金額には、建物は5,000万円、家財は1,000万円という上限がある

- 地震保険の支払いは4段階の区分しかない

- 居住地域や建物の構造によっては保険料が高い

2. 住宅を立て直せない地震保険って、どんな保険?

前章のメリット・デメリットのように、地震の被害は地震保険でなければ補償されないといいつつ、でも建物を建て直せないって何なのでしょうか? 地震保険に入るべきなのかどうかを判断するためにも、ここでその正確な補償内容(保険の概要)を理解しておきましょう。

2-1. 地震保険の補償限度は火災保険の半分まで

地震保険は火災保険にセットで契約する保険なので、まずは火災保険に入っていることが前提となります。そして地震保険で契約できる保険金額は、火災保険の保険金額の30~50%の範囲内と決められています。

だから、もととなる火災保険の保険金額を、住宅を建て直せる金額にしていたとしても、地震保険にはその半分しか加入できません。地震保険では住宅の建て直しはできないというのは、これが理由です。

さらにいうと、地震保険の保険金額には、建物は5,000万円、家財は1,000万円という上限があります。仮に2億円の豪邸でも、地震保険には、最高で5,000万円までしか加入できません。

2-2. 保険金の支払基準は4段階

地震保険の保険金の支払額は、実際の損害額に応じて決まるのではなく、損害の程度による4段階の損害区分にもとづいて決まるため4種類の補償額しかありません。したがって、被害状況によっては実際の損害に比して少ない保険金しか受け取れない場合があります。

この損害区分は、もともとは全損・半損・一部損の3区分でしたが、2017年1月の改定で、半損が大半損と小半損に分割されるかたちで4区分となりました。

■地震保険の保険金支払基準

| 損害区分 | 保険金支払額 | 損害の基準 | |

|---|---|---|---|

| 建物(aまたはb) | 家財 | ||

| 全損 | 地震保険の契約金額の100% (時価が限度) | a) 主要構造部(土台、柱、壁、屋根等)の損害額が、時価の50%以上 b) 焼失もしくは流失した部分の床面積が、その建物の延床面積の70%以上 | 損害額が、その家財の時価の80%以上 |

| 大半損 | 地震保険の契約金額の60% (時価の60%が限度) | a) 主要構造部(土台、柱、壁、屋根等)の損害額が、時価の40%以上50%未満 b) 焼失もしくは流失した部分の床面積が、その建物の延床面積の50%以上70%未満 | 損害額が、保険対象家財の時価の60%以上80%未満 |

| 小半損 | 地震保険の契約金額の30% (時価の30%が限度) | a) 主要構造部(土台、柱、壁、屋根等)の損害額が、時価の20%以上40%未満 b) 焼失もしくは流失した部分の床面積が、その建物の延床面積の20%以上50%未満 | 損害額が、保険対象家財の時価の30%以上60%未満 |

| 一部損 | 地震保険の契約金額の5% (時価の5%が限度) | a)主要構造部(土台、柱、壁、屋根等)の損害額が、時価の3%以上20%未満 b)建物が床上浸水もしくは地盤面より45cmをこえる浸水を受け損害が生じた場合で、全損・半損に至らないとき | 損害額が、保険対象家財の時価の10%以上30%未満 |

たとえば、地震が原因の火災で建物が延床面積の70%以上消失した場合は全損となり、保険金額(火災保険の保険金額の半額、ただし時価の50%が限度)の全額が支払われますが、69%のときは大半損として保険金額の60%となります。

また、焼失が50%のときは大半損で保険金の60%が支払われますが、49%のときは小半損で30%となります。損害の区分が4段階しかないため、ほんのわずかな損害の差で受け取れる保険金額に大きな差が出てくる可能性があります。

さらに、全損・大半損・小半損・一部損の保険金支払額には、時価の100%、60%、30%、5%という限度もあります。そのため、火災保険を再築価格で契約し、その半額を地震保険の保険金にしていたとしても年数が経過して時価が下がっている建物ならば、全損でも契約した保険金額全額はもらえません。

したがって、地震保険に入るときは、建物の時価がいくらかということにも注意して保険金を設定しなければなりません。そうしないと超過した保険金額分の保険料が無駄になってしまいます。

3. 地震があったときに受け取れる保険金の事例(モデルケース)

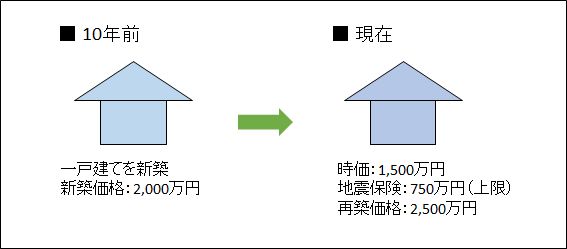

ここで、もし地震で建物が全損になった場合に、地震保険で受け取れる保険金額と実際の建て替え費用にどんな差が出てくるかを、モデルケースをあげて具体的にみてみましょう。

■一戸建ての地震保険加入のモデルケース

10年前に2,000万円で建てた一戸建てですが、時価(現在の価値)は1,500万円になっています。一方で、今この家を建て直すとしたら、物価上昇などがありその費用は2,500万円かかるとします。

この状態で最大限に地震保険に加入していたとすると、今地震で全損になった場合に受け取れる保険金額は750万円です。しかし、建て替えのための費用は2500万円なので、このモデルケースでは地震保険の保険金では建て替えに1750万円足りないということになります。

新築からの築年数による時価の減少や物価上昇等による再築価格の上昇率などによって、地震保険の保険金と建て替え費用の差は変わってきますが、いずれにしても建て替えには全然足りないということになります。

4. それでも地震保険には入っておいた方がよい4つの理由

地震保険の概要をみると、その補償は何だか不十分なように感じられます。しかし、そもそも地震保険は住宅を建て直すための保険ではなく、実は生活再建資金を得るための保険というのが本来の姿です。

このことは、財務省WEBサイトでも「地震保険は、地震等による被災者の生活の安定に寄与することを目的として…」と説明されていますし、損害保険会社が責任を負いきれないような巨額な地震損害があった場合に備えて、政府が地震保険を再保険しているのもそのためです。

そういった視点で、地震保険に入っておいた方がよいといえる理由が4つあります。

4-1.地震の被害を補償する保険は地震保険だけ

一部の少額短期保険を除き、地震による建物や家財の被害を補償できるのは地震保険しかありません。損害の一部しか補償されないとはいえ、地震のリスクに備えるには、結局のところ地震保険しかありません。

4-2.被災したあとの生活のために必要

地震で建物が壊れて修理をしたり家財を買いかえたりすると、そのための費用が必要です。仮にすべての費用には足りなくても保険金が入ってくることはとても大切です。また建物が全壊してしまった場合は、仮設住宅で生活したり、まずは賃貸住宅などに入居して生活したりすることになると思いますが、その場合も引越し費用、家具などの購入費などがかかります。地震保険の保険金は、そういった資金に使うことができます。

4-3.住宅ローンの当面の返済資金にできる

まだ住宅ローンが残っている建物が全壊した場合、肝心な建物がなくなってローンだけが残るという最悪の結果になることもあります。その場合、地震保険の保険金でまとまったお金が入ってきたら、そのお金を住宅ローンの返済に使うこともできます。被災しながらの住宅ローン返済という大変な状況を軽減することができます。

4-4.地震保険は大震災で迅速に支払ってもらえる

東日本大震災や熊本地震では多くの方が被災されました。地震保険を申請する人も多くいましたが、日本損害保険協会や各損害保険会社の特別措置があり、地震保険の保険金は早期に支払いが行われました。 たとえば、熊本地震では地震発生から2ヶ月足らずの6月6日時点で、217,625件の事故受付に対して、調査完了が186,400件、保険金支払い完了が168,589件(保険金支払額は2,724億円)となっていました。

このように地震保険には、建物を建て替えられなくても、被災後の生活を立て直すための費用をまかなうという役割があります。つまり、地震保険に入るべき理由は、地震で被災したときに生活再建費用を確保するためなのです。

5.国や地方自治体からの生活再建資金の援助はあるのか?

自分で地震保険に入らなくても、国や地方公共団体から生活再建資金の援助はないのかというと、「被災者生活再建支援制度」があります。

この制度では、10世帯以上の住宅前回被害が発生した市町村、100世帯以上の住宅前回被害が発生した都道府県などの条件を満たした場合に、住宅が大規模半壊以上の損害を受けた世帯に50~100万円が支給(単身世帯の支給額は3/4)されます。また住宅を再建するときにも支援金として、建設・購入で200万円、補修で100万円、賃貸で50万円が支給(単身世帯の支給額は3/4)されます。

このような制度はありますが、住宅が全壊して建て直す場合でも支給額の合計は300万円なので、はやり生活再建資金という意味においても、自分で地震保険に入り、さらに数百万円くらいは確保できるようにしておいた方がよさそうです。

ちなみに地震保険1,000万円当たりの保険料は、都道府県により違いますが、年額6,500円~32,600円となっています。

6.地震保険の加入率は約30%

地震で被災したあとの生活再建に必要な地震保険ですが、実際の加入率はどうなっているのでしょうか? 2020年度の地震保険の加入率(全国平均)は33.9%でした。火災保険の付帯率でみると68.3%で、約7割が付帯していますが、そもそも火災保険にすら入っていない世帯が多いということがわかります。

地震大国日本で、たった3割の加入率でよいのでしょうか? あなたは地震保険に加入していますか? もし未加入で、特に家族がいる世帯であれば、次章を参考にぜひ地震保険への加入を検討してみてください。

(出典)日本損害保険協会「地震保険の都道府県別加入率の推移(損害保険料率算出機構調べ)」より作成

7.居住している住宅別、地震保険加入の考え方

それでは、地震保険に入る場合に、居住している住宅によってどのような加入の仕方をしたらよいか、その考え方を説明しましょう。

地震保険の保険料は、都道府県や建物の耐火構造によって違っていて、保険金1,000万円あたり6,500円~32,600円と大きな幅があります。大地震の可能性がある地域は高く、非耐火構造の建物は高くなっています。このように保険料は決して安いものではないため、より効率的な加入法を考えるべきです。

4-1.持ち家で一戸建ての場合

一戸建てを所有している場合は、原則、建物と家財の両方の地震保険に入ることをおすすめします。ただし、そうなると保険料も大きな金額になってしまうため、各家庭の状況に応じて建物や家財の保険金額を減額したり加入割合を調整することも必要でしょう。 たとえば、住宅ローンが残っている場合はローン残高に応じて建物の保険金額もできるだけ大きくした方がよいですし、ローンがないとか、築年数が経っていて時価が低い状況であれば、建物よりも家財を重視して入ったほうがよいでしょう。

4-2.持ち家でマンションの場合

マンションを所有している場合は、予算が許せば建物と家財の両方の地震保険に入っておくとよいですが、どちらかというと家財を優先したよいがよいでしょう。特に最新の耐震基準をクリアしているマンションの場合は、地震により建物が大きな被害を受ける可能性は低く、家財の被害の方が大きくなりやすいからです。

4-3.賃貸住宅の場合

賃貸住宅の場合は、一戸建てであってもマンションであっても建物は自分のものではありませんので、加入するのは家財の地震保険だけです。壊れた家財をできるだけ買い直せるようにしっかり加入しておきましょう。

8. まとめ:地震保険は生活を立て直すための保険

地震保険は、最大限に保険に加入しても、建物や家財の地震時点での価値(時価)の半分までしか補償されません。したがって、建物を建て直したり家財を元通りに買い直すことはできません。しかし、地震で被災した場合には、生活を立て直すための費用が必要になってくることから、地震保険はそのためのお金を用意する役割をになっているといえます。

地震保険は、建物を建て直すための保険ではなく、生活を立て直すための保険であるということを理解して、有効に活用することをおすすめします。

⇒ 地震保険の保険料については下記記事をご参照ください。 ・地震保険が値上げ!?(2017年1月)|改定内容と今後の値上げ対策 ・「地震保険」2019年改定の値上げ率とこれからの対応策!

※本記事は2022年3月時点の情報をもとに作成しています。

※記事内容の利用・実施に関しては、ご自身の責任のもとご判断ください。

※掲載している情報は、記事公開時点での商品・法令・税制等に基づいて作成したものであり、将来、商品内容や法令、税制等が変更される可能性があります。また個別の保険商品の内容については各商品の約款等をご確認ください。